“Para atender las urgencias del Estado”.

Notas sobre la dinámica fiscal en Salta en el tránsito hacia una nueva fidelidad estatal

(1810-1821)[1]

“To attend to the emergencies of the State”.

Notes on the fiscal dynamics in Salta in the transition towards a new state fidelity (1810-1821)

MARCELO GABRIEL ANACHURI

Consejo de Investigación de la Universidad Nacional de Salta,

Universidad Nacional de Salta,

Universidad Católica de Salta (Argentina)

gabrielanachuri2016@gmail.com

RESUMEN

Las guerras por la Independencia en Salta y su jurisdicción se extendieron entre 1810 y 1825, mientras que su organización institucional inició en 1821. En ese contexto, transitó de capital intendencial a provincia del flamante Estado de las Provincias Unidas del Río de la Plata. El artículo pretende mostrar la evolución de la hacienda local y las estrategias desplegadas por sus agentes ante este período coyuntural. Se analiza su estructura y composición, la dinámica de los gastos e ingresos y se reconoce la centralidad que mantuvieron los impuestos a la circulación en el sistema rentístico del flamante estado. Se relevó y analizó libros Mayores y Manuales de Tesorería, resguardados en el Archivo Histórico de Salta junto a documentación complementaria disponible en repositorios nacionales e internacionales.

Palabras clave: fiscalidad; Salta; Río de la Plata; guerra; siglo XIX.

ABSTRACT

The wars for Independence in Salta and its jurisdiction lasted between 1810 and 1825, while its institutional organization began in 1821.In this context, it moved from the intendential capital to a province of the brand new State of the United Provinces of the Río de la Plata. The article aims to show the evolution of the local treasury and the strategies deployed by its agents in the face of this conjunctural period. Its structure and composition, the dynamics of expenses and income are analyzed and the centrality that circulation taxes maintained in the rent system of the brand new state is recognized. Ledgers and Treasury Manuals, protected in the Historical Archive of Salta together with complementary documentation available in national and international repositories, were surveyed and analyzed.

Keywords: fiscality; Salta; Río de la Plata; war; XIX century.

Las guerras de la Independencia en el territorio de Salta (incluidas las tenencias de Jujuy y Tarija) se extendieron entre 1810 y 1825, mientras que su organización institucional dio inicio en 1821. En esos años Salta y su jurisdicción, fue escenario de permanentes enfrentamientos. Al realizar la nomenclatura de las acciones militares que tuvieron lugar en la región, se identifica que los años con mayor conflictividad se ubican en todo “el primer período del proceso revolucionario (1810-1814)”.[2] Entre 1810 y 1825 se produjeron un total de 44 enfrentamientos (75 % sobre el total en el territorio del Río de la Plata). Intercalaron ocupaciones por tropas fieles al rey: 29 de enero-10 de marzo de 1812; 15 de abril-4 de mayo de 1817, por José de la Serna; 31 de mayo-fines de junio de 1820, por Juan Ramírez Orozco; 7 de junio 14 de julio de 1821 por Pedro Antonio de Olañeta, última invasión y ocupación registrada. Estos encuentros combinaron guerra a campo abierto con guerra irregular e implicaron permanentes desembolsos de recursos humanos y materiales para crear y mantener las fuerzas armadas, sin importar la magnitud del número de hombres y de bajas (Mata, 2001; 2009).

La guerra se solventó con las entradas que se lograron en el día a día. Los asientos de libros Manuales y Mayores registran la entrega de dinero para costear los múltiples “gastos de guerra” que implicó, en primera instancia, el traslado del Ejército Auxiliar del Perú. Desde el pago de alquileres de casas, estancias y fincas que sirvieron como cuarteles para alojar tropas, hasta liquidar y adelantar sueldos.[3] Así, el 4 de enero de 1812, Antonio Atienza y Villacorta, oficiales de la hacienda local, registraban el pago de 67$ y 5 reales a José Mariano San Millán “por el alquiler de la casa del Dr. Don Antonio San Millán á quien representase que ocuparon los individuos de las Compañías de la Candelaria y del Rosario de la Frontera desde el 1° de Agosto hasta el 20 de noviembre del año pasado…”.[4] Ese mismo día, Carlos Escobar, soldado de la 1° compañía del Batallón del Regimiento de Infantería N°. 4 de Buenos Aires, firmaba haber recibido 13$ y 4 reales, en calidad de sueldo mensual.[5]

Es de esperar entonces que, ante el descalabro de las guerras revolucionaras, la vida económica y social de la ciudad de Salta, se viera profundamente menoscabada y transformada. El 29 de octubre de 1814 los cabildantes; Gerónimo López, Gaspar Arias, Guillermo Ormaechea, Juan Manuel Quirós, Juan de la Cruz Monje y Ortega, Agustín José de Arteaga, José de Gurruchaga y Blas de Cevallos, bajo el título “Salta arruinada” informaban sobre los efectos de la guerra en el espacio local a las autoridades del gobierno central:

…en consideración á los incalculables quebrantos que ha padecido esta ciudad, y su campaña para el desempeño de sus deberes, se veian constituidos en la necesidad de calcular y meditar los medios para levantarla de la ruina y escombros á que ha quedado reducida por los Tiranos de Lima, que, unicamente la ocuparon para saciar su codicia y ambicion. Las exorbitantes contribuciones, donatibos, y préstamos forzosos; los secuestros y confiscaciones y una extremada licenciosidad concedidas á los mandarines, ministriles, y tropa, formaron la ruina de las casas, sus propiedades, preciosidades y de mas muebles. Los abastos para el Ejército y las considerables remesas hechas al interior, en ganado vacuno, caballar y mular, produjeron una ingente disminucion, en las fincas rurales; y hubiesen quedado enteramente desiertas, si las partidas de los patriotas, no hubieran embarazado el plan adoptado, de desolacion, con dichas remesas, para el interior… (Zorreguieta, 1872, p. 234).

El incremento de gastos bélicos y administrativos en este período coyuntural exigió movilizar la mayor parte de los recursos disponible. Una movilización cuyo principal destino fue la constitución de los cuerpos armados. Las Cajas de Salta, fueron las principales fuentes de financiamiento. Entre 1811 y 1814 el 92,00% de los “gastos de la masa común de Real Hacienda” se destinaron a “sueldos y gastos de guerra”. Mientras que las otras funciones del flamante Estado, como su componente burocrático, ocupó un papel secundario en la demanda de numerario.

En el período comprendido de 1810 y 1821 el tránsito de diferentes unidades militares por el territorio fue una realidad cotidiana, mientras que, 1821, marca el inicio de la organización institucional de Salta, como provincia del flamante Estado de las Provincias Unidas del Río de la Plata. Esta periodización resulta clave, pues, permitirá conocer mejor cuáles fueron los efectos económicos a corto plazo del financiamiento de la guerra sobre la dinámica, estructura y composición de la fiscalidad salteña en relación con las transformaciones y cambios institucionales y sociales más amplios. Con este ejercicio explicativo, se tiene el propósito de empezar a echar luz sobre un tema escasamente abordado por la historiografía local hasta el momento.

Desde hace décadas se aportó enriquecedores trabajos que dan cuenta sobre la dinámica fiscal en tiempos revolucionarios sobre las distintas espacialidades hispanoamericanas. Trabajos realizados sobre otras latitudes americanas subrayan que, tras el estallido de la Revolución, bajó la calidad de las cuentas del tesoro real debido a las conmociones políticas e institucionales (Tepaske y Klein, 1994). Estas compilaciones abrieron camino a trabajos monográficos que abordan territorios específicos. Los aportes de Marichal (1990; 1997) y más recientemente Sánchez Santiró (2015; 2016; 2017), Jáuregui (2018); Jáuregui y Becerril (2019) sobre México dieron a conocer que la oficina federal en el estado se financiaba fundamentalmente de algunos préstamos y el recurso de la aduana. Pinto Bernal y Torres Moreno (2016) sobre Nueva Granada demuestran que la intensidad bélica en la Primera República convergió en los años más costoso y deficitarios de toda la guerra (p. 177 – 178).

Sobre el espacio rioplatense Halperín Dongui (2005) señaló que la Caja Real de Buenos Aires dejó de formar parte de un organismo financiero más amplio, para transformarse en el tesoro de un nuevo país que nace de una coyuntura bélica (p. 87-90). Irigoin y Schmit (2010) identificaron entre las principales consecuencias inmediatas y de mediano plazo de los procesos revolucionario: la escasez de metálico, la circulación de diversos tipos de monedas y el creciente peso del déficit fiscal de los nuevos estados agravado por la limitada base fiscal, elevada inelasticidad del gasto, expropiaciones y confiscaciones y recurrencia al impuesto inflacionario para solventar los déficits (p. 71-72). Garavaglia (2010) acuñó el término “transición fiscal” para caracterizar el “lento pasaje entre la fiscalidad colonial y la republicana”. Complejo y dinámico proceso que varió según los países y de sus cambiantes relaciones con el mercado mundial (p. 160-161).

En las últimas décadas la historiografía comenzó a priorizar en el abordaje de las instituciones fiscales concepciones que integrase las relaciones entre actores políticos y económicos y a dar visibilidad a la incidencia de la fiscalidad en la vertebración social y política (Bertrand y Moutoukias, 2018, p. 3-4; Wasserman y Schmit, 2018). Los trabajos de Amaral (2015; 2018) dieron a conocer que la emergencia de mecanismos “modernos de financiamiento” no tuvieron éxito inmediato, ni mostraron una recaudación suficiente para atender los gastos, mucho menos, permitió afrontar la desaparición del situado altoperuano (p. 225). Los aportes de Galarza (2019; 2020) confirmaron la continuidad de los gravámenes al comercio como principales fuentes de ingreso y finanicamiento en las cajas de Mendoza y Santa Fe en este período transicional.[6]

A pesar de la centralidad del proceso revolucionario en la actual región del noroeste argentino, el enorme impacto que supuso guerra y de estos recientes giros historiográficos, en el espacio salteño, los estudios históricos escritos no repararon lo suficiente en sus consecuencias fiscales. Algunos avances dan cuenta de las diversas trayectorias posrevolucionarias que ensayaron cada ciudad perteneciente en aquel entonces a la jurisdicción de Salta del Tucumán. Alvero (2006) considera que de las diversas trayectorias que prosiguieron las actuales provincias del noroeste argentino, emerge la condición común de haber sido escenario de los enfrentamientos bélicos, por ende, se asistió a una fuerte necesidad de recursos para sostener el gasto militar ( que superaba en promedio el 40% de los presupuestos de dichas provincias) y las diferentes estrategias que desarrolló cada una para obtenerlos ( desde empréstitos forzosos y contribuciones forzosas, nuevos impuestos, aumento de los gravámenes a las principales actividades económicas, ampliación de la base contribuyente, mayor presión tributaria sobre el mismo universo). Más allá de los caminos divergentes y de las particularidades de cada uno de los itinerarios fiscales individuales, la región presentaba un aspecto convergente: un período de penurias, desequilibrio y déficit hasta 1840 y un lento proceso de estabilización y recuperación a partir de ese año (Parolo, 2016, p. 17).

Según Schmit (2010) Córdoba y Salta reflejan realidades con una tendencia a acumular déficit y recurrir al endeudamiento como medio relativamente sistemático para sostener los gastos públicos (p.80-83). Con énfasis en los cambios políticos e institucionales Justiniano y Tejerina (2010) subrayaron que el sistema fiscal de las tempranas repúblicas del siglo XIX poco varió respecto de la situación colonial. Alcabalas, sisa, diezmos y las contribuciones, voluntarias y/o forzosas, fueron hasta, avanzada la centuria, las principales entradas para el fisco” (p. 7). Parolo (2016) remarcó que la crisis bélica en San Miguel de Tucumán implicó la implementación de una fiscalidad extraordinaria de guerra caracterizada por la aparición de exigencias forzosas y de una fuerte y constante presión tributaria sobre un universo cada vez mayor de contribuyentes. Al igual que sus pares salteños, la historiadora, remarcó la continuidad de tributos de origen colonial, como alcabalas, sisas, guías y diezmos, y, a la vez, se crearon nuevos impuestos destinados a aumentar el caudal de ingresos fiscales.

Conti (2018) señala que, durante las guerras de la Independencia, las rentas provinciales buscaron apropiarse de numerario para solventar los gastos de guerra. Por ende, las modificaciones introducidas en el sistema fiscal de ese momento reproducen esa necesidad y suelen adoptar los títulos de derechos “extraordinarios”, “provisorios”, “de guerra”, que se perpetuaron en el tiempo más allá de la coyuntura específica para la cual fueron arbitrados, pero que se insertan en el contexto de guerra en el contexto de guerra, conflicto e inestabilidad (p. 234-235). A partir del énfasis puesto en el universo relacional, Aramendi (2020) estudió los actores, lógicas y mecanismos internos en la administración de la Caja de Salta durante el contexto revolucionario. Según la historiadora quienes venían ejerciendo esas tareas administrativas continuaron en sus cargos, rotaron o ascendieron gracias a sus carreras y permanencia dentro de esa institución. Anachuri (2020) abordó las prácticas crediticias entre 1810 y 1835. En su análisis la coyuntura revolucionaria afectó considerablemente la dinámica comercial y a sus resortes últimos de financiación, como el crédito. De acuerdo al autor el contexto incidió directamente sobre la dinámica económica local, y las prácticas mercantiles de los actores, pero no ocasionó el inicio de la tendencia decreciente más bien profundizó un comportamiento errático originado años anteriores.

Ante estos aportes, a continuación se analiza la estructura y composición, la dinámica de gastos e ingresos de la caja local ante el contexto revolucionario y se reconoce la centralidad que mantuvieron los impuestos a la circulación como principales fuentes de ingresos de una hacienda ávida de recursos para solventar crecientes gastos bélicos.

De Real Hacienda a Tesorería General. La Caja de Salta ante la coyuntura revolucionaria, 1810-1821

A mediados del siglo XVIII, tras su nombramiento como capital intendencial, Salta, pasó a ser residencia del gobernador intendente y despacho de las cajas reales. Desde entonces, se hizo destinataria de las remesas fiscales desde todas las cajas de la región, transferencias que ascendieron a los 323.648 pesos corrientes de a ocho reales para el período 1784-1808 (Wayar, 2008; 2011). Dicha estructura fiscal administrativa respondió a la lógica de gravar las actividades económicas propias de la esfera de la circulación, motor de la economía regional (Anachuri, 2019; 2020; Justiniano y Tejerina, 2020). Los gravámenes al comercio fueron los más importantes para la caja, significaron el 83,1 por ciento de las entradas totales. Según Wayar (2011) a pesar que llegaron a existir más de 26 impuestos en la estructura de los ingresos, solamente tres tributos aportaron el 85,3 por ciento de las entradas ordinarias totales en aquel período. Los dos principales ingresos grabaron la circulación de productos: las sisas con el 56,3 por ciento, las alcabalas con el 23,2 por ciento y los tributos indígenas con el 5,8 por ciento (Wayar, 2010, p. 11).

Luego de 1808 Salta consolidó su base fiscal en detrimiento de los gravámenes sobre la circulación. Los intercambios provenientes de los mercados regionales, de ultramar y la demanda urbana de bienes de consumo aseguraba un importante y creciente peso sobre la producción. Como puede apreciarse en la siguiente tabla, esta solidez fiscal implicó que la hacienda salteña se dotara de un fuerte ingreso anual, que superó los 100.000 mil pesos en 1810 respectivamente. La contrapartida implicó en los años subsiguientes asumir gran parte de los gastos militares de la guerra.

Tabla I: Estado General de la Caja “Real” de la Hacienda de Salta. Diciembre de 1810

Caudal inventariado | Monto (en $) |

En moneda doble | 17000 |

En sencilla | 7,5 |

En las tesorerías menores | 30012,6 |

En buenas cuentas provisionales | 69158,5 |

Sub - total (1) | 116178,6 |

En especies reconocidas | |

En papel sellado del corriente bienio | |

En id. de bienios anteriores | 5354 |

En azogue de Europa en qq. libras onzas | |

En bulas de cruzada | 4918,7 |

En boletos de dispensa | 3390,6 |

Sub - total (2) | 13663,3 |

Deudas a favor | 63013,3 |

Total | 192.855,2 |

Fuente: elaboración propia en base al AHS, Sección Hacienda. Libro Mayor núm. 103. Fs. 77-78.

Al momento de producirse la revolución en Buenos Aires, la Intendencia de Salta estaba gobernada por Nicolás Severo de Isasmendi. La llegada a Salta de la noticia de la instalación de la Junta sumó un punto más de conflicto a la ya inestable y debilitada situación del último gobernador intendente (Marchionni, 2019, p. 94-95). La Junta Provisional Gubernativa de Buenos Aires terminaría por relevarlo del mando y en su reemplazo nombró a Feliciano Chiclana, coronel de ejército, el 16 de julio de 1810. Este nombramiento tanto por la autoridad de la cual provino, como por la ruptura de vínculos de dependencia que la Junta estableció implicó el gradual inicio de una nueva etapa política e institucional (Acevedo, 2010).[7]

El estudio sobre la dinámica fiscal brinda mayor información para comprender el complejo, incierto y no lineal, tránsito hacia un régimen político cuyos artífices lo conciben como nuevo pero que su existencia está condicionada por las reglas de la antigua Monarquía. En principio, la organización estructural fiscal se mantuvo – al menos durante la primera década – y algunos funcionarios de hacienda continuaron en sus cargos, las modificaciones principales se produjeron en el sistema de remesa y transferencias de fondos que daba forma al funcionamiento de la Real Hacienda virreinal en su conjunto (Galarza, 2020, p. 238). Otras mutaciones sustanciales, es posible apreciarla en aspectos más cualitativos de las fuentes.[8] Los libros de hacienda de la Caja de Salta registran tales transformaciones. A partir de 1814 se eliminaron de sus títulos la expresión real. Estos cambios responden al ideario compartido por suprimir cualquier rasgo vinculante al orden monárquico.[9] En el siguiente cuadro (Tabla II) se expone la información descripta.

El inicio del proceso revolucionario implicó fuertes erogaciones desde la caja de Salta en tanto los ejércitos de las Provincias Unidas establecieron sus bases de operaciones dentro de su jurisdicción, lo que se tradujo en el envío y recepción de fondos por parte del gobierno central. Por disposición de las autoridades porteñas y los jefes militares del Ejército Auxiliar, se remitieron a Buenos Aires en diferentes ocasiones dinero, oro y plata para “atender las urgencias del Estado”. El 11 de octubre de 1811 se entregaba a Roque Jacinto Quiroga para conducir a la plaza bonaerense “setenta tejos de oro y 68.246 ps. qe asi mismo recivio para transportarlos a Jujuy al Capitan D. Jose Francisco Boedo: a saver los 20.000 de ellos en plata sellada, y los 48.246 ps. en 2838 onzas de oro acuñados a 17 ps…”.[10] A las erogaciones solicitadas por el gobierno central, la ciudad de Salta y su campaña, también experimentó el tránsito de los ejércitos revolucionarios y realistas – de una parte, con destino al Alto Perú o con el propósito de adentrarse en el actual territorio argentino del otro-.

La movilización de los ejércitos de Buenos Aires y las tropas realistas hacia y desde el Alto Perú; como también la guerra de las milicias “gauchas” comandadas por Martín Miguel de Güemes significaron un esfuerzo económico permanente (Mata, 2001; 2009b; Marchionni, 2019, p. 254; Anachuri, 2020). El tránsito por Salta del Ejército del Perú con destino hacia el Alto Perú demandó adelantos de sueldos y otros gastos para el mantenimiento de las tropas y los equipamientos militares. Tales erogaciones fueron sostenidas en su totalidad por fondos propios de la Caja local. La consulta y análisis de los libros de hacienda registran en su “data” permanentes desembolsos de numerario. Por ejemplo, el 18 de diciembre de 1810, Antonio Atienza, tesorero contador interino registró:

Son data 8 pesos satisfechos a Fernando Rodriguez soldado de la quinta compañía del vatallon n° 2 de Patricios de Buenos Ayres á cuenta de su presente del mes de Enero proximo venidero porque caminando con el Señor Governador Intendente Feliciano Antonio Chiclana á Potosí no tiene de quien percivirlo en el camino: y por estar la Tesoreria desde ayer en mi el ministro mas antiguo no se acompaña oficio de su señoria.[11]

Tabla II: Cambios en el registro de Libros Manuales y Mayores de Salta, 1810-1821

Año | Libro | Registro – titulación | Institución | Autoridad | Cargo |

1810 | Manual | Libro Real Manual | Reales Cajas | Antonio Atienza | Tesorero |

Mayor | Libro Mayor de la Tesorería Principal de Real Hacienda | Real Hacienda | Nicolás Villacorta | Contador | |

1811 | Manual | Libro Real Manual | Reales Cajas | Antonio Atienza | Tesorero |

Mayor | Libro Mayor Común General de Real Hacienda y Tesorería General de la Provincia de Salta | Real hacienda y Tesorería | Nicolás Villacorta | Contador | |

1812 | Manual | Libro Real Manual | Reales Cajas | Antonio Atienza | Tesorero |

Mayor | Libro Mayor Común de esta Real Caja | Real Hacienda | Nicolás Villacorta | Contador | |

1813 | Manual | Libro Real Manual de la Real Caja y Tesorería General de Salta | Real Caja y Tesorería General | Antonio Atienza | Tesorero |

Mayor | Libro Mayor Común de esta Real Caja | Real Hacienda | Nicolás Villacorta | Contador | |

1814 | Manual | Libro Manual de la Tesorería General de Salta | Tesorería General | Pedro Antonio Cevallos | Tesorero y Contador Interino |

Mayor | Libro Mayor de la Caja Principal de Salta | Hacienda | |||

1815 | Manual | Libro Manual de la Tesorería General de Salta | Tesorería General | Pedro Antonio Cevallos | Ministro principal |

Mayor | Libro Mayor de la Caja General de Hacienda de la Ciudad de Salta | Caja General de la Ciudad de Salta | |||

1816 | Manual | Libro Manual de la Tesorería General de Hacienda de Salta | Tesorería General | Pedro Antonio Cevallos | Ministro de Hacienda |

Mayor | Libro Mayor de la Caja General de Hacienda de la Ciudad de Salta | Caja General de la Ciudad de Salta | |||

1817 | Manual | Libro Manual de la Tesorería General de la Provincia de Salta | Tesorería General de la Provincia | Pedro Antonio Cevallos | Ministro de Hacienda |

Mayor | Libro Mayor Común General para la Oficina principal de Hacienda de Salta | Oficina principal de Hacienda de Salta | |||

1818 | Manual | Libro Manual de la Tesorería General de Hacienda de la Provincia de Salta | Tesorería General de la Provincia | Pedro Antonio Cevallos | Ministro de Hacienda |

Mayor | Libro Mayor Común General para la Oficina principal de Hacienda de Salta | Oficina principal de Hacienda de Salta | |||

1819 | Manual | Libro Manual de la Tesorería General de Salta | Tesorería General | Pedro Antonio Cevallos | Ministro de Hacienda |

Mayor | Libro Mayor Común General para la Oficina principal de Hacienda de Salta | Hacienda | |||

1820 | Manual | Libro Manual de la Tesorería General de Hacienda de Salta | Tesorería General | Pedro Antonio Cevallos | Ministro de Hacienda |

Mayor | Libro Mayor Común General para la Oficina principal de Hacienda de Salta | Hacienda | |||

1821 | Manual | Libro Manual de la Tesorería General de Hacienda de Salta | Tesorería General de la Provincia | Pedro Antonio Cevallos | Ministro de Hacienda |

Mayor | Libro Mayor Común General para la Oficina principal de Hacienda de Salta | Hacienda |

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

Las personas reclutadas por los ejércitos autorizaron a los agentes de la Tesorería de Salta, liquidar parte de sus sueldos mensuales a esposas o parientes más cercanos que aguardaban su retorno. Fue una práctica habitual que exhibe la centralidad de la caja local, la incertidumbre y especulación de las personas que se dirigían al frente. El 15 de febrero de 1812 José Luis Pacheco, alférez de la Compañía de Patricios autorizó a Antonio Atienza, derogar:

Son data 16 pesos pagados a Doña Maria Josefa Flores por la asignacion que le ha hecho su marido Don Jose Luis Pacheco, Alferez de la Compañía de Patricios de esta capital de 8 pesos mensuales para sus alimentos durante su ausencia en el servicio del exercito auxiliar, y es correspondiente dicha cantidad desde 1 de diciembre ultimo hasta 31 de enero anterior quedando habilitado la existencia de dicho Alferez en el referido exercito con la certificacion del Comisario de Guerra de el que se acompaña con el n 42.[12]

La permanente movilización de tropas y ocupación efectiva por el ejército realista de la plaza local puede atraerse sin dificultad en los registros de data de los manuales del período. Por ejemplo,8 de enero de 1815 Pedro Antonio Zevallos, dejaba asentado haber desembolsado $ 150 para afrontar los gastos de manutención de las cajas locales ante la invasión realista “…Son data ciento cinquenta ps. que yo el Ministro Contador recibo para los gastos qe. he hecho y tengo que hacer en estas caxas respecto a que con la invacion de los Enemigos hay una total necesidad de comprar los utiles para ellas…”.[13]

La tesorería local también asistió económicamente a quienes emigraban, por cuestiones ideológicas, y buscaban asilo en la plaza local. Desde 1811 la Junta Provincial de Gobierno resolvió el otorgamiento de subsidios para quienes se afincaban en la plaza local transitoriamente en calidad de “emigrado”. Así, el 15 de febrero de 1812, se registraba, el pago de diez pesos, a Leandro Osio “[…] por la contribución mensual que le consignó la Junta Provincial de Gobierno de esta Capital en decreto catorce de noviembre de 1811 como emigrado de Potosí para sus alimentos y ha devengado desde otro igual día del mes de enero anterior hasta el de ayer mandando continuar este auxilio por la misma Junta de Provincia el 23 de diciembre último […]”.[14] El poder central y los cabildos, primero, y los flamantes estados provinciales después, fueron las instituciones que definieron las prioridades presupuestarias, diseñaron políticas fiscales y distribuyeron las cargas a cada uno de los grupos socioeconómicos. No sorprende, que, ante la coyuntura revolucionaria, los gastos de guerra y sueldos militares hayan sido los principales destinos del “gasto” en Salta.

La situación local descripta hasta el momento corrobora lo planteado por la historiografía en relación a que, en la mayoría de los casos, el contexto de las Guerras por la Independencia, exigió por ovias razones una movilización de la mayor parte de los recursos disponibles en la caja del naciente Estado para sufragar los crecientes gastos para la conformación de los cuerpos armados y los respectivos equipamientos.

La caja de Salta, al momento de producirse la Revolución de 1810 e iniciarse las respectivas guerras, se encontraba con un superávit, producto del aumento de las remesas de tesorerías menores, pero, principalmente por la dinámica actividad comercial que atravesó la región en los años previos al proceso revolucionario (Anachuri, 2019; 2021). Ello permitió obtener importantes ingresos de los gravámenes sobre la circulación regional y transoceánica.

Los valores consignados en la siguiente tabla permiten apreciar los montos de las recaudaciones propias de la caja local en cada año correspondientes a los ramos de Real Hacienda en común, particulares y ajenos – descontando remisiones de otras tesorerías menores, suplementos y saldos de años anteriores – sin contar las salidas por remesas. Este ejercicio ofrece mayor información sobre la dinámica de las cuentas salteñas en el período de mayor intensidad bélica, se observa que pese a la presión fiscal ocasionada por el incremento sostenido de las erogaciones– principalmente militares – el gasto se mantuvo menor a los ingresos en gran parte del período abordado, lo que da cuenta de una estructura hacendística sólida, en condiciones de sufragar sus propios gastos sin mayores necesidades de recibir suplementos desde Buenos Aires.

Diferentes factores contribuyeron en mantener aquel “superávit”: los ingresos provenientes de los gravámenes al comercio de años anteriores y, en menor medida, las diferentes “contribuciones extraordinarias” implementadas, aunque, como se verá más adelante, no tuvieron el mismo peso que los impuestos “indirecto” al comercio. No debe perderse de vista, además, que hasta, 1814, Salta mantuvo su posición como capital de la Intendencia de Salta del Tucumán lo que garantizaba la remesa de otras tesorerías menores, hasta la paulatina disolución de esta división administrativa de tiempos virreinales. A excepción de los años de 1811, 1813 y 1820, el resto del período revolucionario los ingresos se mantuvieron por encima de los egresos (Véase Tabla III).

El año de 1811 es el primero en el que las salidas superaron a las entradas, situación que ocasionó un déficit de $ -53.959 con efectos negativos en años subsiguientes. Todavía a principio de 1812, los oficiales de la hacienda salteña, advertían sobre la escasez de fondos, producto del déficit del año anterior. El 4 de enero Antonio Atienza y Nicolás de Villacorta, oficiales de las cajas locales, pagaban $ 3 al alférez Manuel Sevilla por sus servicios. En sus propios términos dejaban constancia del faltante de numerario en el erario local:

…son data 3 ps. y 3 rs. satisfechos al tesorero Don Antonio Atienza que los entregó al Alferez Dn. Manuel Sevilla en 31 de diciembre anterior por no haber habido fondos en estas Rs. Caxas por el importe de aquí á Jujui que hay 18 leguas de un postillon, un cavallo de silla que ocupaba y un carguero en que llevába cartucheras a ½ rs por cada cavallo como consta de la orden de la Junta Provincial de Gobierno de aquel dia y recibo de dicho Sevilla que se acompaña con el núm. 4.[15]

A pesar de cerrar con saldos positivos entre 1813 y 1814, la situación económica en general, se habría deteriorado notoriamente. El 5 de junio de 1813 los cabildantes; Hermenegildo Hoyos, Mariano Boedo, Guillermo de Ormaechea, José Fernández y Teodoro López, anoticiaban al diputado de Salta en Buenos Aires, Francisco de Gurruchaga, sobre el “la suma indigencia en que ha quedado esta capital” con el tránsito y estación de los “Ejército de la Patria, como del enemigo”, solicitándole su intersección ante las autoridades del gobierno central, para “moderar” las respectivas contribuciones impuestas.[16]

Tabla III: Ingresos y egresos de la Caja de Salta, 1810 - 1821

Periodo | Recaudación | Gastos | Saldo | Existencia (anterior) | (R+E) - G |

1810 | 364765,4 | 248586,3 | 116179,1 | 13663,5 | 129842,6 |

1811 | 500641 | 554600 | -53959 | 51168,3 | -2790,7 |

1812 | 202979,3 | 67473,1 | 135506,2 | 7492,3 | 142998,5 |

1813 | 370007,3 | 207415,4 | 162591,9 | 2307,1 | 164899 |

1814 | 251217,4 | 99498,3 | 151719,1 | 13719,2 | 165438,3 |

1815 | 229065,1 | 57819,1 | 171246 | 7950,5 | 179196,5 |

1816 | 231819,1 | 39207,5 | 192611,6 | 8970,3 | 201581,9 |

1817 | 235121,1 | 22528,5 | 212592,6 | 8970,3 | 221562,9 |

1818 | 239693 | 14862 | 224831 | 8970,3 | 233801,3 |

1819 | 270631,6 | 20010,7 | 250620,9 | 7932 | 258552,9 |

1820 | 29133 | 30143,2 | -1010,2 | 1112,7 | 102,5 |

1821 | 282937,7 | 11779 | 271158,7 | 896,1 | 272054,8 |

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47). En negrita están resaltados los años en que el monto consignado en la data es superior al registrado en el cargo.

Al poner énfasis sobre la estructura de los ingresos, a pesar de la coyuntura desfavorable para los intercambios regionales y transoceánicos, los “viejos” impuestos indirectos a la circulación interna y externa de mercancías, como alcabalas y sisas mantuvieron su posición central en el sistema rentístico local.[17] La información recabada confirman la centralidad de estos gravámenes tanto por su volumen como por su regularidad. Se logró cobrarlos todos los años, mantuvieron su predominio – en relación a incipientes impuestos directos - y permitieron, en gran medida, sostener el creciente gasto. Como puede observarse en la tabla IV al reconstruir la composición del cargo se evidencia la preeminencia de sisas (30,61%) y alcabalas (30,18%).

Los diversos y emergentes impuestos directos, que reproducen la necesidad de numerario para solventar los gastos de guerra y suelen adoptar los títulos de derechos “extraordinarios”; “provisorios”; “de guerra” como: “donativos”, “contribución patriótica”, “contribución extraordinaria de sueldos”, “derecho extraordinario de guerra”, ocuparon una posición importante (10,94% sobre el total de los ingresos) pero no llegaron a igualar las entradas provenientes de gravámenes coloniales indirectos sobre la actividad comercial.[18] A pesar de ello, esta situación de emergencia propició la aparición de propuestas innovadoras en el plano fiscal. Además, de la figura de los “donativos” (cuya existencia está condicionada por las reglas de la antigua Monarquía y mantuvieron su vigencia más allá de la coyuntura revolucionaria) emergen nuevos impuestos directos.

A partir de 1812, los libros de hacienda registran el ítem contribución extraordinaria de sueldos con vigencia hasta 1821. Se trató de un descuento que se efectuaba sobre el sueldo mensual de gobernadores intendentes y autoridades de jerarquía. Así, el 31 de diciembre de 1812, se $ 49 pesos corrientes de a ocho reales y 7 reales “descontados de su sueldo al Señor Gobernador Intendente Interino de esta Provincia para este ramo”.[19] Los volúmenes aportados acompañaron las diferentes etapas de guerra. En los años de mayores enfrentamientos bélicos se incrementaron, hasta su desaparición a principios de la década del veinte. El 30 de septiembre de 1814 se descontaba del sueldo del gobernador intendente Bernabé Aráoz $ 300.[20] El 2 de enero de 1815 el 25% del sueldo de Pedro Antonio de Ceballos, tesorero de las cajas locales, iba en calidad de contribución.[21]

La Contribución y/o Derecho Extraordinaria de Guerra comenzó a figurar en los libros de hacienda a partir de 1814 y se extendió hasta 1825. Se basaba en ideas tan modernas como la universalidad e igualdad de los ciudadanos ante el impuesto (Pro Ruíz, 2018). Fueron sobre todo comerciantes los principales contribuyentes. Así, el 28 de enero de 1815 Miguel Burgos a nombre de Francisco Reina pagaba $372. El 28 de mayo Domingo Albarracín abonaba $288 por 24 cargas de aguardiente. El 31 del mismo mes, Manuel Antonio de la Colina entregaba $12 por dos cargas de vino.[22] El monto quedó sujeto a los volúmenes y cantidad de dinero u otro beneficio esperable del bien comercializado. El 6 de septiembre de 1819 Ángel Leser liquidaba ante las autoridades de la tesorería local $ 700 producto de setecientas arrobas de yerba mate. [23]

Estos mecanismos financieros “modernos” aparecieron después de la Revolución de Mayo, pero no tuvieron un éxito inmediato. No existía ni la fuerza social necesaria frente a los grupos dominantes (por otra parte, estos grupos regían en primera persona al Estado), ni los recursos administrativos ineludibles para poner en práctica los mecanismos concretos para hacer efectivo a este sistema impositivo. Los recursos obtenidos por estos impuestos fueron de muy poca monta, pero anunciaban “nuevos” tiempos. Tras el agotamiento de los mecanismos arcaicos, la primera decisión, implementada en 1812, fue incrementar la presión impositiva mediante la introducción de nuevas contribuciones. Ese recurso, sin embargo, no produjo una recaudación suficiente ni con la rapidez necesaria para atender los gastos (Garavaglia, 2010; Amaral, 2018, p. 225).

Las fases de la guerra influyeron en gran medida en las decisiones tomadas por el gobierno central en relación a impuestos y contribuciones. La derrota de Huaqui supuso un duro revés para la revolución, significó la pérdida del Alto Perú, una de las principales fuentes de financiamiento hasta ese momento. Aquel escenario bélico incidió para que a principio de mayo de 1812 el triunvirato decretara a una contribución extraordinaria para todos los habitantes del Río de la Plata:

Desde que el desgraciado suceso de la batalla de Huaqui, despojó al Estado de los recursos que le proporcionaba la riqueza de las Provincias del Alto Perú, y el generoso patriotismo de sus habitantes, la eficacia del Gobierno para cubrir las grandes atenciones de la seguridad de la Patria, sin gravamen de sus beneméritos hijos ha sido en proporcion de la falta de medios para llenar á un mismo tiempo las multiples urgencias… Nuestros exercitos están ya en campaña: el del Perú se prepara para volar al socorro de las Provincias del interior: el de la Banda Oriental camina a destruir la tirania de tres siglos… justo es mui justo, qe quando estos dignos americanos sacrifican su vida por conservar nuestros derechos mas sagrados, saqrifiquemos nosotros nuestros intereses… los recursos ordinarios para sostener los exercitos van desapareciendo de dia a dia, y la necesidad dicta ya la adopcion de los estraordinarios…y el gobierno usando de las facultades que le han conferido los pueblos acaba de decretarla.[24]

El “patriotismo”, la “seguridad de la Patria”, la “libertad” y “solidaridad” confluyen en una amalgama de ideas y prácticas que gestan y hacen a las “nuevas” contribuciones directas en este período transicional. Contribuir es una actitud de patriotismo, valor y justicia para sostener la causa revolucionaria.

Los préstamos y las exacciones –más o menos forzosas– fueron otras de las contribuciones directas que fue indispensable poner en práctica en las primeras décadas post revolucionarias (Garavaglia, 2010). Primeramente, comerciantes y productores cercanos al bando pro realista, fueron el blanco preferido de estas exacciones forzosas. La ciudad de Salta no fue excepción. El 23 de febrero de 1815, se registraba en el libro mayor la nómina de los contribuyentes “del empréstito forzoso en orden de 11 el corriente”. Mujeres y varones peninsulares y/o hijos de ricos comerciantes españoles fueron los principales tributarios. Entre ellos figura; Pedro Joseph de Ibazeta ($1.000); Joseph de Echevarría ($1.000); Francisco Tejada ($500); Matías Linares, Marcos Beeche, Mateo Gómez Zorrilla y Lino Rosales aportaron $ 500, mientras que, Manuela Hoyos $200. [25] En un segundo momento, se afectó también a empresarios y mercaderes del propio bando revolucionario. Estos préstamos forzosos o «voluntarios» –dieron como resultado la formación de un “mercado de papeles de la deuda que comienzan así a transitar paralelamente al lado de los circuitos monetarios” (Ídem, p. 160-161).

Sí bien, el problema merece una atención más pormenorizada y excede al presente artículo, las fuentes consultadas demuestran que, similar a otros espacios rioplatenses, esto dio paso al surgimiento de la “deuda pública” en la plaza local.[26] Los libros de hacienda registran a partir de 1816 el nombre de los acreedores del Estado. No diferencian entre vecinos americanos y vecinos españoles europeos enemigos. Los otorgantes de créditos para se registraron bajo el mismo rótulo de “comerciantes prestamistas”. Entre ellos hay peninsulares y americanos. El rasgo común, la orientación por las actividades económicas propias de la esfera de la circulación. Se destacan actores de reconocida actividad política y mercantil como el comerciante Guillermo Hormaechea, hijo del vizcayense Joseph Hormaechea Echeverría, prestó $ 265 pesos corrientes de a ocho reales el 31 de mayo de 1816. El mayor monto prestado en ese año. Le siguieron Manuel Moldes, Justo Reinoso, Bonifacio Huergo, Francisco Paz, quienes otorgaron $100. Vicente de Zenarruza $96; Gregorio Delgado y Hermenegildo Hoyos $50. Por último, Juan Antonio Uriarte y Agustín Arteaga $25. El monto total prestado por estos comerciantes ascendió a $911.[27] El plazo de reintegro de un año no se cumplió, pero al final de cuentas, los principales y los intereses de los préstamos fueron globalmente devueltos. Por ejemplo, el 13 de noviembre de 1818 se reintegraba los $100 prestados en 1816 a Bonifacio Huergo.[28]

En suma, frente a ese contexto de guerra, las respuestas de los actores “para atender las urgencias del Estado” configuraron paulatinamente un importante encadenamiento de innovaciones institucionales, plasmada en diversas contribuciones directas que anticipaban un “sistema impositivo moderno” que no lograba emerger aún del todo. [29] Tales contribuciones “extraordinarias” que recayeron, en gran medida – aunque no excepcionalmente- en los sectores socioeconómicos encumbrados de la sociedad de época, proveyeron el 3,61% sobre el total de los ingresos del período. Aportaron $ 75.125,6 (en pesos corrientes de a ocho reales). Sí desagregamos las entradas provenientes de los derechos “extraordinarios”, la predominancia del donativo es evidente. Aportaron el 79% sobre el total del monto recaudado a través de los empréstitos.

Como puede observarse en la siguiente tabla, los ingresos provenientes de estos emergentes ramos, fueron importantes, pero tuvieron escasa incidencia en los volúmenes totales de los recursos fiscales. Más del 60% de lo recaudado provino de los viejos impuestos sobre la circulación del capital (gráfico I). Sí desagregamos aún más los datos disponibles (según su origen o procedencia) concluimos que los gravámenes a la circulación e importación, como sisas y alcabalas, aportaron el 60,8% de los ingresos hacendísticos entre 1810 y 1821.

Tabla IV. Ingresos de la caja de Salta (1810-1821) según principales ramos

Años | Alcabala | Sisa | Pulperías | Donativos | Contrib. extraordinarias | Nuevo impuesto | Guías | Administración |

1810 | 29908 | 9770 | 1102 | 12812 | 7 | 1194 | 42 | 14413 |

1811 | 22894 | 15166 | 1827 | 187 | 12 | 3643 | 84 | 1973 |

1812 | 2109 | 3810 | 57 | 118 | 9 | 95 | ||

1813 | 15896 | 2769 | 3308 | 8309 | ||||

1814 | 13786,2 | 3342,0 | 588,6 | 1250 | 2248,3 | 1905,6 | 31 | 2773 |

1815 | 12403,7 | 10973,1 | 902,4 | 2737,5 | 7808,2 | 2276,3 | 76,4 | 3635 |

1816 | 6354 | 13045,1 | 951,2 | 4185,4 | 474 | 1967,5 | 26,4 | 2.805 |

1817 | 3719,2 | 16276,6 | 360,5 | 4681,4 | 0 | 2058,4 | 24,4 | 4152 |

1818 | 7563,7 | 1927,3 | 404 | 4696,4 | 1369 | 1301,4 | 33,4 | 398 |

1819 | 4166,7 | 18797 | 271,2 | 5013,2 | 804 | 369,4 | 15,4 | 3672 |

1820 | 3628,7 | 19942,4 | 0 | 5564,6 | 0 | 503,1 | 14 | 12858 |

1821 | 5119,7 | 13556 | 225 | 5091,4 | 724 | 724 | 20,93 | 5643 |

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

Gráfico I: Evolución de los ingresos por ramos. Salta, 1810 – 1821

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

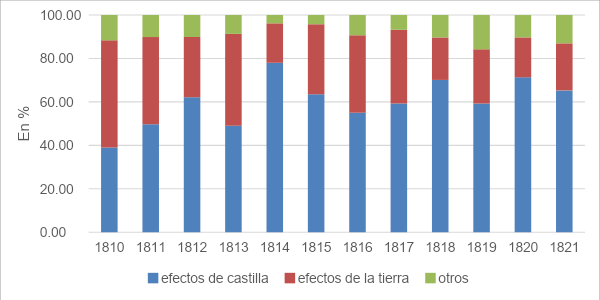

Las alcabalas aportaron el 30,2% de la recaudación, a diferencia de los movimientos de sisas, prosiguieron un movimiento decreciente a lo largo del período. Sí en 1810 recaudó $ 29.908, en 1820 sólo ingresaron $ 3.629. Sí desagregamos las cifras volcadas en los libros de Alcabalas, los ingresos por introducción de efectos de Castilla (desde julio de 1813 empiezan a registrarse como efectos ultramarinos) a pesar de la coyuntura bélica predominaron en relación a los efectos de tierra (bienes correspondientes a la circulación regional). Estos datos ratifican el predominio de las actividades económicas propias de la esfera de la circulación, como el comercio transoceánico y los intercambios regionales. Los derechos a la circulación constituían ingresos fiscales relevantes para el sostén de las instituciones y de las guerras. En los casos del espacio salto-jujeño, la relevancia se incrementaba por la situación geográfica, en medio de la ruta Potosí – Buenos Aires, convirtiendo la circulación de bienes en una de las mejores opciones de recaudación pese al contexto bélico (Conti, 2003; 2018, p. 233).

La preeminencia de efectos ultramarino (en su inmensa mayoría ingresados por el puerto bonaerense) en esta primera etapa de la Revolución, puede entenderse, además, como efecto de la relativa obstrucción de los intercambios regionales sur andinos por los cuales circularon efectos de la tierra y ganado mular. El contexto pareciera estimular la ya consolidada orientación mercantil hacia el Sur, principalmente con Buenos Aires, lo cual, constituía una opción ante el descalabro de las comunicaciones con los centros potosinos a causa de la guerra.[30] Por último, se corrobora que, a pesar de las circunstancias, Salta, mantuvo una posición nodal en la dinámica comercial. Aprovechó su favorable posición geográfica y conservó el rol de centro comercial y financiero de la región (Anachuri, 2020).

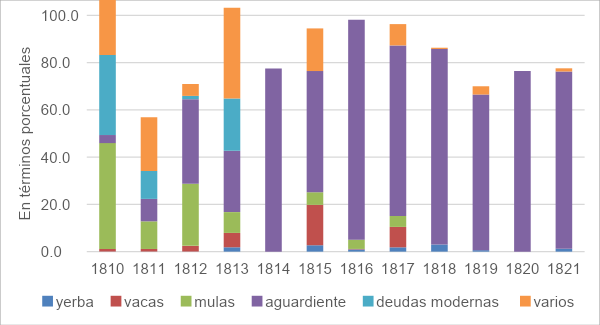

El movimiento en la recaudación de sisas se mantuvo más o menos estable a lo largo del período analizado e incluso mostraron cierta propensión creciente. Resulta interesante observar la modificación en la composición del ramo. En el gráfico que sigue, puede observarse que, hasta 1811 los impuestos a la comercialización de mulas fue el principal ingreso; desde 1812 los derechos de importación al aguardiente de la región cuyana cobraron predominio. Estas mutaciones se comprenden en el contexto de escasez de ganado mular, a causa de las permanentes confiscaciones por los ejércitos, las obstrucciones de los intercambios regionales sur andinos y su creciente encarecimiento. En efecto, se asistió a una menor recaudación, a pesar de que el estado pagó por las mulas adquiridas. El incremento sostenido de los derechos de importación de barriles de aguardiente, respondió, al aumento en el consumo por las tropas.

Gráfico II. Derecho de alcabala desagregado según ramos, Salta 1810 - 1821

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

Gráfico III. Derecho de sisa desagregado según principales rubros, Salta 1810 – 1821

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47)

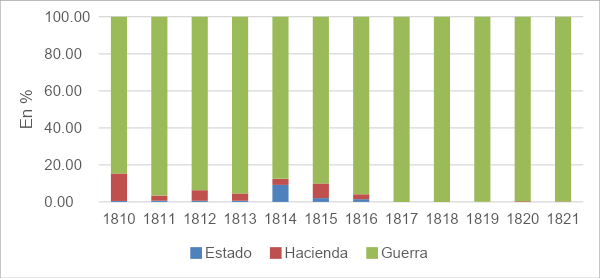

Si el panorama que presentaban los ingresos del Estado en este periodo coyuntural eran variables, dinámicos y complejos, al orientar la mirada sobre los gastos, se observa muchas más regularidades. La guerra y la represión más la deuda pública (aunque en menor medida) constituyen, invariablemente y sin excepciones, el corazón de los egresos. Y esta situación se prolongará muchos más allá de este primer periodo (Garavaglia, 2010; Conti, 2018; Galarza, 2020). Al constituir un espacio, prácticamente, de permanentes enfrentamientos, no llama la atención, que el 93,08% de los gastos se destinaron al sostenimiento de la guerra (gastos y sueldos); el 3,01% en sueldos y gastos varios de ministros y empleados de la hacienda, por último, 3,01% a sueldos y otras necesidades del estado.[31]

No podría extrañarnos este cuadro, ya que, como sostuvo Garavaglia (2010) “los primeros pasos de la construcción estatal giran alrededor de la instauración del monopolio de la fuerza hacia afuera y hacia adentro del espacio sobre el cual el Estado reivindica su control; el incremento de los gastos bélicos y de represión lleva en su seno la necesidad imperiosa del crecimiento de un sistema burocrático de percepción y control indispensable para acompañar aquel incremento” (p. 177). Como puede observarse en el gráfico IV el volumen desembolsado para gastos de guerra predominó en relación a otros desembolsos y se mantuvo constante a lo largo del período analizado, con algunas fluctuaciones en relación a los ciclos de la guerra.

Gráfico IV. Estructura del gasto de la caja de Salta, 1810-1821

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47)

Los niveles relativamente altos de ingresos provenientes de los gravámenes a la circulación permitieron sostener la enorme cantidad de soldados que formaron parte del Ejército Auxiliar del Perú.[32] A pesar que los “gastos y sueldos de guerra” fue el principal destino de las erogaciones – al punto de constituir el 94% de los desembolsos totales - los datos volcados en tabla que sigue (Tabla IV) permiten observar la dinámica cambiante de gastos militares durante el período analizado: se registra fuertes alzas en los años de mayor conflictividad entre 1810 y 1813. En 1811 se incrementaron considerablemente los gastos militares, alcanzaron el máximo histórico, con una cifra de $ 222. 987 triplicó el monto promedio de todo el período ($ 69. 274) y superó el volumen de los ingresos de ese año lo que generó un fuerte déficit fiscal de $-53.959. Sí bien, 1812 y 1813, los ingresos fueron relativamente mayores a los gastos, éstos se mantuvieron igualmente altos. En 1812 alcanzaron los $142.930 y al año siguiente $ 182.958. Estos años fueron momentos, prácticamente, de permanentes enfrentamientos (p. 15). Movilizar más de 12.000 soldados que conformaron el Ejército Auxiliar del Perú, requirió, desde luego, enormes esfuerzos fiscales (Morea, 2020). A medida que transitamos estos años, decrece el número de personas movilizadas, lo que explicaría, en gran parte el descenso abrupto del gasto militar a partir de 1815.[33]

De ahí en adelante los volúmenes de gastos militares decrece. A pesar que la “militarización de la sociedad” se mantuvo en los años que gobernó Martín Miguel de Güemes (1815-1821) los “gastos militares” fueron mucho menores a los años previos. En 1818 las erogaciones militares alcanzaron su punto más bajo con $ 11. 541. A pesar de que en su función como gobernador Güemes enfrentó a la situación de atender crecidos gastos con un presupuesto exiguo, en comparación a los gastos de los primeros cuatro años de iniciada la Revolución, para esas fechas habrían disminuido considerablemente.[34] Las razones de las fuertes fluctuaciones en los gastos totales en administración y sostenimiento militar entre unos y otros ciclos estuvieron atravesados por las etapas de la guerra, el tamaño de los ejércitos que se movilizaron – y oportunamente residieron en la ciudad en casas alquiladas por parte del Estado empleadas para habitar transitoriamente o como cuarteles – y en la capacidad del fisco por adquirir recursos (nivel de ingresos) para dar respuesta a las necesidades bélicas.[35] Los datos disponibles indican que las milicias comandadas por Güemes estuvieron conformadas por no más de seis mil personas (Mata, 2009).

Tabla IV. Gastos de guerra, Salta 1810-1821

Años | Gastos de guerra ($ corrientes de a ocho reales) | It/1810 |

1810 | 62873 | 100 |

1811 | 222988 | 355 |

1812 | 142930 | 227 |

1813 | 182959 | 291 |

1814 | 67447 | 107 |

1815 | 42486 | 68 |

1816 | 23576 | 37 |

1817 | 18268 | 29 |

1818 | 11541 | 18 |

1819 | 18292 | 29 |

1820 | 19192 | 31 |

1821 | 18742 | 30 |

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

Que el Estado pareciera no haber escatimado en gastos a la hora de mantener las tropas provistas de los bienes esenciales (Parolo, 2016) es parte del proceso global que Garavaglia (2010) caracterizó el despliegue del estado. Un dinámico y complejo proceso en el que los estados tendieron a consolidar los aspectos más estrechamente ligados a la cuestión de su hegemonía sobre el conjunto de la sociedad (p. 187). La represión (guerra) y burocracia, fueron las acciones centrales que mayores egresos demandaron.

Al poner foco sobre los numerosos y diversos bienes, suplementos y servicios que constituyeron los principales gastos de guerra, es posible agruparlos en: alimentos (carne de res, maíz, aguardiente, arroz, pan); vestuario ( uniforme, calzado, poncho, elefantes, cartucheras, botones, etcétera); efectos (herramientas, palos, hachas, útiles, ollas, platos, leñas, carbón, hierro); transporte (mulas, fletes y conducción de ganado, armas, documentos, pliegos, prisioneros y desertores) hospital ( adquisición de medicamento y productos para la atención de heridos); ganado y retribuciones salariales.

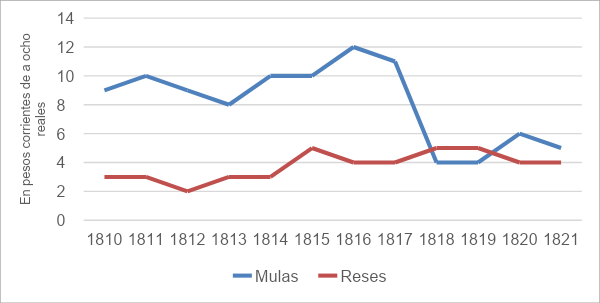

La información obtenida demuestra que la coyuntura bélica incidió en los precios de los bienes y productos más demandados por las tropas. Se elaboró una serie más o menos homogénea de precios relativos de ganado vacuno (mulas y reses) y bienes de consumo directo como aguardiente, resulta suficientemente representativa en la medida que, el principal rubro de gastos era el de alimentación (absorbía alrededor del 55% del total de gastos de guerra) y dentro de éste, las mulas para el transporte y la carne de res para alimentar las tropas representaron el mayor porcentaje (más del 65%). Junto a estos alimentos, el aguardiente, formó parte de los principales productos de consumo directo.

Como puede observarse en el siguiente gráfico (gráfico V) en el período de mayor conflicto (1810-1814) e incremento de los gastos de Hacienda, el precio de reses y mulas se mantuvieron estables. Las mulas conservaron el valor promedio vigentes desde inicios del siglo XIX de $ 10. Mientras que las reses $ 3. Es decir, en los años más álgidos el aumento no es significativo. Sí consideramos el período arriba mencionado, la tasa promedio anual de inflación en el precio de mulas es de 2,8%, mientras que las reses no registran valores de inflación anual promedio superior a cero.

A partir de 1815 el precio de ambos bienes recién despegaron, en el caso del ganado mular, el incremento fue mucho más fuerte. El aumento posiblemente se explique por el prácticamente aniquilamiento del stock mular durante los años de mayor intensidad bélica como corroboran algunos testimonios de época. Los ejércitos buscaron proveerse intensamente de ganados mulares. Por ejemplo, a fines de 1812, Pío Tristán ordenaba “siendo preciso proveer de mulas al Ejército real del Perú para facilitar sus transportes, he determinado por pronto recurso remitir a disposición del S.G. D. José Manuel de Goyeneche, hasta el número de dos mil” (Zorreguieta, 1872, p. 221-222). Para finales de 1814 los cabildantes locales informaban sobre la escasez de ganado vacuno, caballar y mular en las fincas de los alrededores de Salta:

“…los abastos para el Exercito, y las considerables remesas hechas al interior, en ganado vacuno, caballar y mular, produjeron una ingente disminucion, en las fincas rurales, y hubiese quedado enteramente desiertas, si las partidas de los patriotas, no hubieran embarazado el plan adoptado, de desolacion, con dichas remesas, para el interior. Es verdad que estas posesionadas enteramente del campo tomaban á su arbitrio, para su mantencion y correrias, cuanto ganado y caballos necesitaban; pero á su enerjia es debido el único y escaso resto que ha quedado de estas especies, que se hubiesen consumido enteramente en las continuas y repetidas estracciones…”(Zorreguieta, 1872, p. 235).[36]

En 1816 el precio de la mula tiende a desplomarse considerablemente. Para mediados del año siguiente, se venden a $ 4. Dos factores habrían incidido en esta disminución: el tránsito de los años de mayor intensidad bélica y una progresiva recuperación en el stock de ganados (gráfico V). A diferencia de los precios de mulas y reses, el valor del barril de aguardiente no presentó grandes variaciones. A excepción del bienio 1818 – 1820 años en los cuales atravesó un ciclo decreciente. El precio promedio rondó en $ 57,75 (Tabla V).

Gráfico V. Evolución de los precios unitario de mulas y reces, 1810-1821

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

Tabla V. Precio unitario del barril de aguardiente en Salta, 1810-1821

Años | Precio por barril ($) | Infl. Anual |

1810 | 60 | |

1811 | 55 | -8,3 |

1812 | 57 | 3,3 |

1813 | 60 | 5,0 |

1814 | 50 | -16,7 |

1815 | 50 | 0,0 |

1816 | 55 | 8,3 |

1817 | 55 | 0,0 |

1818 | 60 | 8,3 |

1819 | 40 | -33,3 |

1820 | 60 | 33,3 |

1821 | 55 | -8,3 |

Fuente: elaboración propia con datos del AHS, Sección: Hacienda. Libros Mayores (libros núm. 103 C 5, 105 C 5 A, 466 C6, 46, 35, 108 C 8, 78, 43, 56, 22, 38, 52) Libros Manuales (libros núm. 104 C5, 58, 37, 34, 101 C8, 408 C 9, 390, 402, 18, 21, 47).

A modo de cierre

El estudio de caso de las cuentas de la caja de Salta, ciudad que fue capital de la Intendencia de Salta del Tucumán y luego de la Provincia homónima, integrante de la nueva entidad política que se denominó Provincias Unidas de Sudamérica, brinda mayor conocimiento para comprender la dinámica fiscal, su evolución, estructura y composición, durante el complejo, incierto y no lineal, tránsito hacia un nuevo régimen político entre 1810 y 1821.

Tras la crisis e implosión de la Monarquía Hispánica se dio inicio a las guerras de la Independencia. En ese contexto cada jurisdicción resolvió de modo particular las formas y modos de afrontar los crecientes gastos– de la Independencia y luego las civiles-. Los estados emergentes buscaron los mecanismos de apropiación de numerario, particularmente de plata sellada moneda corriente, un bien escaso desde la temprana secesión del Alto Perú, tras el desastre de Huaqui y luego su definitiva independencia en 1825.

Algunos aspectos nos parecen más relevantes. Ante todo, la primacía que mantuvieron los recursos relacionados con las actividades económicas propias de la esfera de la circulación. A pesar del entorno desfavorable para los intercambios regionales y transoceánicos, los “viejos” impuestos coloniales indirectos al comercio, como alcabalas y sisas, fueron el punto central del sistema rentístico. De la lectura de los libros de hacienda de la caja de Salta se confirma la centralidad de estos gravámenes tanto por su volumen como por su regularidad. El 60,79% de los ingresos provinieron de tales impuestos, se logró recaudarlos frecuentemente, conformaron el grueso de las rentas estatales y el principal mecanismo de financiación de los crecientes gastos. Ello quiere decir, en pocas palabras, que

grupos de comerciantes urbanos, importadores y exportadores interregionales y transoceánicos, quienes ejercían su influencia, sea como prestamistas y/o habilitadores, sobre los productores, fueron en definitiva en gran medida el sostén financiero del Estado.

Ahora bien, a pesar de conservar su predominio sobre el grueso de las rentas los antiguos gravámenes coloniales sobre la circulación de mercaderías, la situación de emergencia propició la aparición de propuestas fiscales innovadoras. Las diversas tipologías de “contribuciones extraordinarias” anticipaban la aparición de impuestos directos de tipo “modernos” que resultarían de aplicar un principio de equidad fiscal: “los que más tienen deben ser los que más paguen” (Garavaglia, 2010, p. 160). Los libros de hacienda de la Caja de Salta registran estas transformaciones. Reproducen esa necesidad de numerario y suelen adoptar los títulos de “extraordinarios”; “provisorios”; “de guerra”; “patriótica”; “contribución”, etcétera. Los “donativos” (cuya existencia está condicionada por las reglas de la antigua Monarquía, pero, paulatinamente atraviesan ciertos desacoplamientos, aún abstraen las cualidades de fidelidad y lealtad, sin embargo, ahora exclusivas y guardadas por los españoles americanos y criollos hacia una nueva entidad política); el ítem “contribución extraordinaria de sueldos y derecho extraordinario de guerra” procuraron avanzar en una tributación basada en función de los ingresos brutos y de las actividades económicas y profesionales de los contribuyentes.

Los préstamos y las exacciones –más o menos forzosas– de comerciantes y productores, fueron otras de las contribuciones directas indispensables que anticipan el surgimiento de la deuda pública en la plaza local. Se dio a conocer que los libros de hacienda registran el nombre de los “acreedores del Estado”. No diferencian entre vecinos americanos y vecinos españoles europeos enemigos. Se registraron bajo el mismo rótulo de “comerciantes prestamistas del Estado”.

Estos mecanismos financieros que anticipan innovaciones en el sistema fiscal aparecieron después de la Revolución, pero no tuvieron un éxito inmediato en términos recaudatorios. Su relevancia no debe medirse únicamente desde un análisis cuantitativo, sino más bien cualitativo, que priorice la mirada sobre la acción de los actores y su agencia, su dimensión ‘reflexiva’, los “significados”, las ideas y prácticas que se gestan y hacen a las nuevas contribuciones directas, los límites, desafíos y posibilidades de su aplicación en este período transicional.

Al orientar la mirada sobre los gastos, se demostró que fueron mucho más regulares. En escala descendente, la guerra, la burocratización y administración del estado y la incipiente deuda pública constituyen, invariablemente el corazón de los egresos de la caja de Salta. Y esta situación se prolongará muchos más allá de este primer periodo revolucionario.[37] El incremento de los gastos bélicos lleva en su seno la necesidad imperiosa del crecimiento de un sistema burocrático de percepción y control indispensable para acompañar aquel incremento.[38]

Al ser un espacio de enfrentamientos prácticamente permanentes, no llama la atención que los gastos de guerra predominasen en relación a otros desembolsos y se mantuvieran constante a lo largo del período analizado, con algunas fluctuaciones en relación a los ciclos de la guerra. Los recursos disponibles permitieron hacer frente a estos crecientes gastos bélicos. Al momento de producirse la Revolución en Buenos Aires e iniciada la guerra, la caja de Salta había alcanzado cierta solidez fiscal (en gran medida gracias a la dinámica actividad comercial y sus gravámenes) lo que permitió afrontar los egresos. A finales de 1810 las cuentas locales cerraban con un superávit de $116.179,1 pesos corrientes de a ocho reales. Salvo algunos años excepcionales, en la mayor parte del período analizado, los ingresos fueron más altos que los egresos.

Por último, el nuevo escenario creado por los movimientos insurgentes y las guerras de independencia conservaron varios elementos que hicieron a la estructura y composición de la fiscalidad salteña, pero la incertidumbre, la provisionalidad y la violencia, que caracterizaron a los nuevos tiempos demandaron cambios en el rubro fiscal; “la atención de las urgencias del estado” propiciaron la aparición de mecanismos fiscales que respondieron tanto al contexto de emergencia como también a innovaciones y/o mutaciones institucionales que sólo y únicamente pudieron pervivir y consolidarse en la medida que existiera la fuerza social y los recursos administrativos ineludibles para ponerlos en práctica. Ello, empezará a cobrar forma recién después de 1821, una vez transitado los años de mayor conflictividad e iniciado el complejo, incierto y no lineal, proceso de institucionalización de la Provincia de Salta, integrante de la nueva entidad política que se denominó Provincias Unidas de Sudamérica.

Bibliografía

Acevedo, E. (2010). Antecedentes. En E. Acevedo, La revolución de Mayo en Salta (págs. 17-74). Salta: Universidad Católica de Salta.

Alvero, L. A. (2006). "Fiscalidad y poder político en el Noroeste Argentino. El papel de los recaudadores de rentas en Catamarca 1890-1910.". Ponencia en las VI Jornadas Nacionales Espacio, Memoria e Identidad, UNR.

Amaral, S. (2015). Seguridad monárquica, inseguridad republicana: la modernización de las finanzas públicas en Buenos Aires, 1790 - 1821. En P. G. Quirós, Independencias iberoamericanas (págs. 217 - 236). México: Fondo de cultura económica.

Amaral, S. (2018). Guerra, empréstitos, debates: el surgimiento de la ciudadanía fiscal en Buenos Aires (1810-1820). En M. B. Moutoukias, Cambio institucional y fiscalidad. Mundo hispánico, 1760-1850 (págs. 347-368). Madrid: Casa de Velázquez.

Anachuri, M. G. (2019). Relevancia e incidencia del crédito en la circulación de un nodo virreinal: Salta, 1788-1809. Anuario Centro de Estudios Económicos de la Empresa y el Desarrollo (11), 17-59.

Anachuri, M. G. (2020). Prestar en tiempos de guerra, cambio institucional y transformaciones sociopolíticas. El Crédito notarial en Salta 1810-1835. Tiempo y economía, 7(1), 210 - 245. https://doi.org/10.21789/24222704.1518

Anachuri, M. G. (2021). Crédito, deudas y obligaciones en una economía nodal de la Gobernación del Tucumán. Salta 1760-1776. Revista de Historia Americana y Argentina, 1-26.

https://doi.org/10.48162/rev.44.002

Aramendi, B. (2020). El Resguardo de la Aduana durante el proceso revolucionario en Salta (1810-1817). Revista de Historia de América, 80 - 108. https://doi.org/10.35424/rha.159.2020.633

Bernal, J. P. (2017). Fiscalidad en Caracas, 1750-1845. Del reformismo borbónico al liberalismo de mediados de siglo. Fronteras de la Historia, 164-198. https://doi.org/10.22380/20274688.17

Bertrand, M. y Zacarías Moutoukias. (2018). Introducción. Actores, instituciones, Estado: la fiscalidad y los debates historiográficos sobre el cambio político. En M. B. Moutoukias, Cambio institucional y fiscalidad. Mundo hispánico, 1760-1850 (págs. 1-12). México: Collection de la Casa de Velázquez.

Conti, V. (2003). Circuitos mercantiles, medios de pago y estrategias en Salta y Jujuy (1820-1852). En M. A. (ed.), La desintegración de la economía colonial: comercio y moneda en el interior del espacio colonial (1800-1860) (págs. 113-133). Buenos Aires: Prometeo.

Conti, V. (2018). La fiscalidad en la emergencia de las provincias rioplatenses. Salta y Jujuy entre el Antiguo Régimen y la modernización fiscal. En M. B. Moutoukias, Cambio institucional y fiscalidad. Mundo hispánico, 1760-1850 (págs. 231-252). México: Collection de la Casa de Velázquez.

Dongui, T. H. (2005). Las finanzas de la guerra revolucionaria (1806-1819). En T. H. Dongui, Guerra y finanzas en los orígenes del Estado argentino (1791-1850) (págs. 72-132). Buenos Aires: Prometeo.

Galarza, A. F. (2019). Recaudar en los confines del imperio: impuestos y remesas en la Caja Real de Mendoza (Río de la Plata) a fines del período colonial 1779-1810. Revista de Indias, 459-496.

https://doi.org/10.3989/revindias.2019.014

Galarza, A. F. (2020). De caja real a hacienda provincial. Cambios y continuidades en la jurisdicción fiscal de Santa Fe (Río de la Plata) entre 1805 y 1815. Anuario de Historia de América Latina, 226-254.

https://doi.org/10.15460/jbla.57.193

Garavaglia, J. C. (2010). Algunos aspectos preliminares acerca de la "transición fiscal" en América Latina. 1800-1850. Illes Imperis, 159-192.

Goldman, N. (1998). Crisis imperial, revolución y guerra (1806-1820). En N. Goldman, Revolución, república y confederación (1806-1852) (págs. 21-66). Buenos Aires: Sudamericana.

Irigoin, M. A. y Roberto Schmit (2003). La desintegración de la economía colonial. En M. A. Schmit, La desintegración de la economía colonial. Comercio y moneda en el interior del espacio colonial (1800-1860) (págs. 17-36). Buenos Aires: Biblos.

Jáuregui, Luis, y Carlos de Jesús Becerril. (2019). Fiscalidad iberoamericana, siglos XVII-XX: transiciones, diseños administrativos y jurídicos. México: Instituto Mora.

Jáuregui, L. (2018). Una nueva perspectiva sobre la fiscalidad de la primera república federal mexicana: el caso de la comisaría de Nuevo León, 1824-1835. Historia mexicana, 509-555.

https://doi.org/10.24201/hm.v68i2.3745

Justiniano, M. F. y María Elina Tejerina (2011). Notas para comprender las continuidades y transformaciones fiscales del siglo XIX. El caso de Salta. Revista de la Escuela de Historia, 1-24.

Klein, H. S. (1994). Fiscalidad real y gastos de gobierno: El virreinato del Perú 1680 - 1809. Lima: Instituto de Estudios Peruanos.

Marchionni, M. D. (2019). Vecinos versus funcionarios reales. En M. D. Marchionni, Política y sociedad en Salta y el norte argentino, 1780-1850 (págs. 275-294). Salta: Secretaría de cultura de la provincia de Salta.

Marichal, C. (1990). La historiografía económica reciente sobre el México borbónico: los estudios del comercio y las finanzas virreinales, 1760-1820. Boletín del Instituto de Historia Argentina y Americana "Dr. E. Ravignani", 161-179.

Marichal, C. (1997). Beneficios y costes fiscales del colonialismo: las remesa americanas a España, 1760-1814. Revista de Historia Económica, 475 - 506. https://doi.org/10.1017/S0212610900006686

Mata, S. (2001). La guerra de independencia en salta y la emergencia de nuevas relaciones de poder. Andes, 1-23.

Mata, S. (2009). Guerra, militarización y poder. Ejército y milicia en Salta y Jujuy, 1810-1816. Anuario IEHS, 24, 279-298.

Morea, A. (2020). El ejército de la Revolución. Una historia del Ejército Auxiliar del Perú durante las guerras de independencia. Prohistoria: Buenos Aires.

Parolo, M. P. (2015). Las demandas de la guerra: Evolución y estructura de los gastos militares en Tucumán, 1816-1825. Prohistoria, 21-46.

Parolo, M. P. (2016). La construcción de la fiscalidad provincial en la primera mitad del siglo XIX. En M. P. Herrera, Estado, impuestos y contribuyentes. La construcción del sistema fiscal en Tucumán en el siglo XIX (págs. 15-17). Rosario: Prohistoria. https://doi.org/10.30972/fhn.026889

Pinto Bernal, J. J. (2020). Más allá de los sumarios de cargo y data: un acercamiento a las cuentas de la Caja Real de Santafé en la segunda mitad del siglo XVIII. América Latina en la Historia Económica, vol.27 no.1. https://doi.org/10.18232/alhe.1008

Pinto Bernal, J.J. y James Vladimir Torres Moreno (2016). Guerra y fisco en la Nueva Granada: 1811-1824. Revista de Economía institucional, 71-95. https://doi.org/10.18601/01245996.v18n35.09

Ruíz, J. P. (2018). La construcción fiscal de los estados. El impulso de la contribución directa en España (1810-1850). En M. B. Moutoukias, Cambio institucional y fiscalidad. El mundo hispánico, 1760-1850 (págs. 91-108). México: Casa de Velázquez.

Sánchez Santiró, E. (2016). Deudas y préstamos: la crisis del crédito público en Nueva España durante la guerra de independencia (1810-1821). América Latina en la historia económica, 36-63.

https://doi.org/10.18232/alhe.v23i2.708

Sánchez Santiró, E. (2017). Los libros de la razón general de Real Hacienda como instrumentos de gobierno del Erario de Nueva España (1786-1818): una obra inconclusa. Estudios de historia novohispana, 79-96.

https://doi.org/10.1016/j.ehn.2017.05.002

Santiró, E. S. (2015). Constitucionalizar el orden fiscal en Nueva España: de las ordenanzas de intendentes a la constitución de Cádiz (1786-1814). Historia mexicana, 111-165. https://doi.org/10.24201/hm.v65i1.3135

Schmit, R. (2010). Las consecuencias económicas de la Revolución en el Río de la Plata. En S. Bandieri, La historia económica y los procesos de independencia en la América hispana (págs. 71-104). Buenos Aires: Prometeo.

Wasserman, M. y Roberto Schmit. (2018). Una agenda abierta para los estudios históricos sobre la fiscalidad: Redistribución, negociación y deuda en el Río de la Plata en un período de transicciones (1760-1820). Boletín del Instituto de Historia Argentina y Americana "Dr. Emilio Ravignani", 145-175.

Wayar, A. (2008). La estructura fiscal de la Intendencia de Salta. 1800 - 1809. Las remesas fiscales intra-coloniales. Una aproximación desde las cajas del Tucumán. 1759-1808 (págs. 1-29). Uruguay: V Jornadas uruguayas de Historia Económica.

Wayar, A. (2011). Las remesas fiscales intra-coloniales. Una aproximación desde las cajas del Tucumán. V Jornadas de Historia Económica uruguayas (págs. 1-29). Montevideo: Universidad de la República.

Recibido: 16 de abril de 2022

Aceptado: 31 de mayo de 2022

Versión Final: 8 de junio de 2022

Anuario Nº 38, Escuela de Historia

Facultad de Humanidades y Artes (Universidad Nacional de Rosario), 2023

ISSN 1853-8835

[1] Este trabajo forma parte y ha recibido el apoyo del Proyecto de Investigación Tipo “A” N° 2.729/0 del Consejo de Investigación de la Universidad Nacional de Salta del cual forma parte el autor y se desempeña como becario doctoral y del Consejo de Investigaciones de la Universidad Católica de Salta, Escuela Universitaria de Educación – Facultad de Artes y Ciencias. Se agradece a las/los evaluadores el tiempo invertido y la pertinencia de sus comentarios, observaciones y sugerencias en la versión preliminar del presente artículo. Se aclara que, cualquier error, confusión u omisión, es responsabilidad propia.

[2] Empleamos la periodización en términos políticos de Goldman (1998) para quien, el proceso revolucionario comprendió dos períodos: el primero abarcó los años que van desde 1810 a 1814 y está marcado por los intentos frustrados por parte de los morenistas de asociar la lucha de la independencia con la construcción de un nuevo orden. El segundo, de 1814 a 1820, se caracterizó por el conservadurismo político del gobierno del Directorio (p.45).

[3] De acuerdo con Morea (2020) el Ejército Auxiliar del Perú puede ser pensado como la unidad militar más importante de las Provincias Unidas del Río de la Plata durante el proceso revolucionario. No tanto por sus logros militares, donde el balance arroja claroscuros, pero si pensamos en lo dilatado de su actuación, en la cantidad de hombres que pasaron por sus filas, en los roles, funciones y objetivos que le fueron encargados y en lo imbricado que estuvo su devenir con el de la revolución misma. Parafraseando al autor, el Ejército Auxiliar del Perú surgió entonces al calor del inicio del proceso revolucionario en el Río de la Plata y como resultado del nuevo gobierno autónomo de hacer frente a los desafíos a su autoridad, amedrentar a quienes se opusieron es el principal punto que orientó sus acciones (p. 25-26).

[4] Archivo Histórico de Salta (en adelante AHS). Sección Hacienda. Libro manual núm. 58. Fs. 2 v.

[5] AHS. Sección Hacienda. Libro manual núm. 58. Fs. 3 r.

[6] En los últimos se incrementó notablemente la producción historiográfica sobre la fiscalidad en el “espacio rioplatense “por lo que cualquier síntesis que se quiera encarar no hará justicia, a todos los trabajos realizados hasta el momento. Se tomó aquellos que, de una u otra manera, abrieron líneas de análisis en la agenda historiográfica, desde fines del siglo XX, hasta la actualidad.

[7] El flamante gobernador intendente nombrado por la Junta Gubernativa de Buenos Aires tomó posesión efectiva del cargo recién el 23 de agosto de 1810. Ese día, ante los miembros del Cabildo local, presididos aún por Nicolás Severo de Isasmendi, “… se personó el Sr. Don Feliciano Chiclana coronel de los Reales Ejércitos, e hizo manifestación y entrega de un superior despacho de la Exma. Junta Provincial Gubernativa de Buenos Aires, por el que le confiere el mando interino de esta provincia, relevándose de este al Sr. Don Nicolás Severo de Isasmendi; se acordó se ponga en posesión a dicho Sr. coronel electo, presidida la formalidad del juramento, el que prestó legalmente con lo que quedó recibido S.S Gobernador Intendente…”. (AGN. Archivo de Gobierno – 1810 – LXXXVIII- núm. 210)

[8] En palabras de Wasserman (2016) la atención sobre la “dimensión reflexiva” del documento constituye un paso sustancial en la “crítica de la fuente”. Habilita una lectura crítica de su dimensión “transitiva” y perfecciona, con ello, el conocimiento sobre la realidad que pretende transmitir a través de su discurso. Ofrece, en suma, un reflejo sobre las condiciones en las que fue producido el discurso transitado (p. 199).

[9] Ya en mayo de 1812 el gobierno central suprimía el paseo del estandarte real por considerarla “… una ceremonia humillante, introducida por la tiranía e incompatible con las prerrogativas de la libertad que ha proclamado y defiende, ha determinado en acuerdo de 11 del corriente que se suspenda por ahora y hasta tanto que con las consultas por V.E, y demás autoridades se sustituya al Paseo del Estandarte una demostración más digna y acorde a nuestra regeneración civil…”. (AGN. Suplemento de la Gaceta Ministerial de 15 de mayo de 1812). Años más tarde, la Asamblea General Constituyente de 1813 en la sección del 13 de abril ordenaba a la Casa de la Moneda de Potosí “se abran y se esculpen nuevos sellos de la Asamblea General, quitando el sol que lo encabeza y un letrero alrededor que diga: Provincia del Río de la Plata; por el reverso un Sol que ocupe todo el centro y alrededor la inscripción siguiente: Unión y Libertad…” (AGN. Gaceta ministerial del gobierno de Buenos Aires). Fueron cambios estructurales radicales que exhiben la voluntad por la generación de la Revolución de empezar a transitar hacia una nueva fidelidad estatal. Al respecto consultar Goldman, 1998.

[10] AHS, Sección Hacienda. Libro 105. Libro Mayor de 1811. Fs. 12r.

[11] AHS, Sección: Hacienda, Libro Manual núm. 104 (1810), Caja núm. 5, Fs. 53 v.

[12] AHS, Sección: Hacienda, Libro Manual núm. 58 (1812), Fs. 8 r.

[13] AHS, Sección Hacienda, Libro núm.101, Fs. 2

[14] AHS, Sección: Hacienda, Libro Manual núm. 58 (1812), Fs. 8 v y 9 r.

[15] AHS, Sección hacienda. Libro núm. 58. Libro manual de 1812. Fs. 2 r. Las negritas son nuestras.